建設業の財務諸表について(個人事業の場合)

この記事では、個人事業における建設業の許可申請等に必要な財務諸表について解説しています。

(記事作成:令和4年4月)

建設業の財務諸表は、財務申告用の決算書を基に作成します。

個人事業の場合は、法人の場合と比較して簡略化されており、財務諸表の作成は法人の場合より容易であるといえます。

法人の場合の財務諸表については、次の記事で紹介していますのでご確認ください。

しかしながら、青色申告ではなく白色申告を採用している個人事業主の方は注意が必要です。

白色申告では、貸借対照表を作成する必要がありませんが、建設業の財務諸表では貸借対照表が必須だからです。

その場合、ちょっと面倒なことになります。

個人事業の場合は、必要な財務諸表は次の2つです。

- 貸借対照表

- 損益計算書

これら財務諸表を申請又は届出する事業年度の直前の事業年度について作成します。

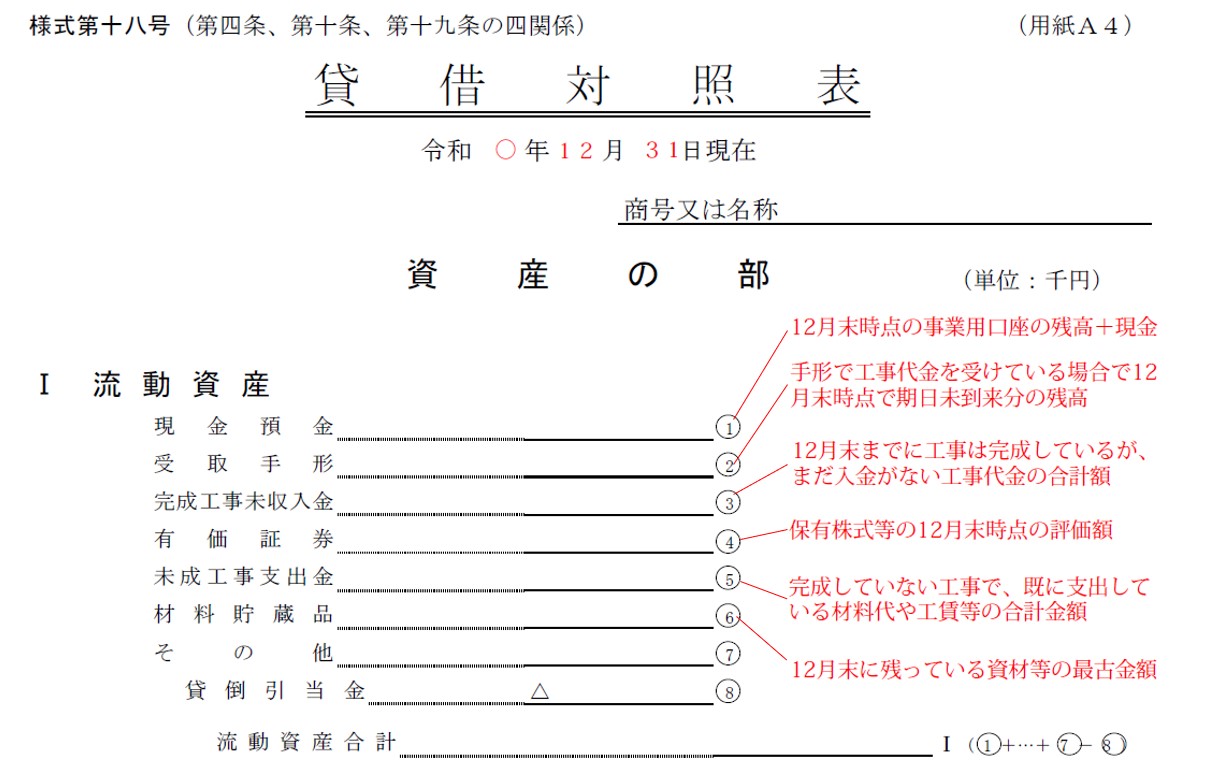

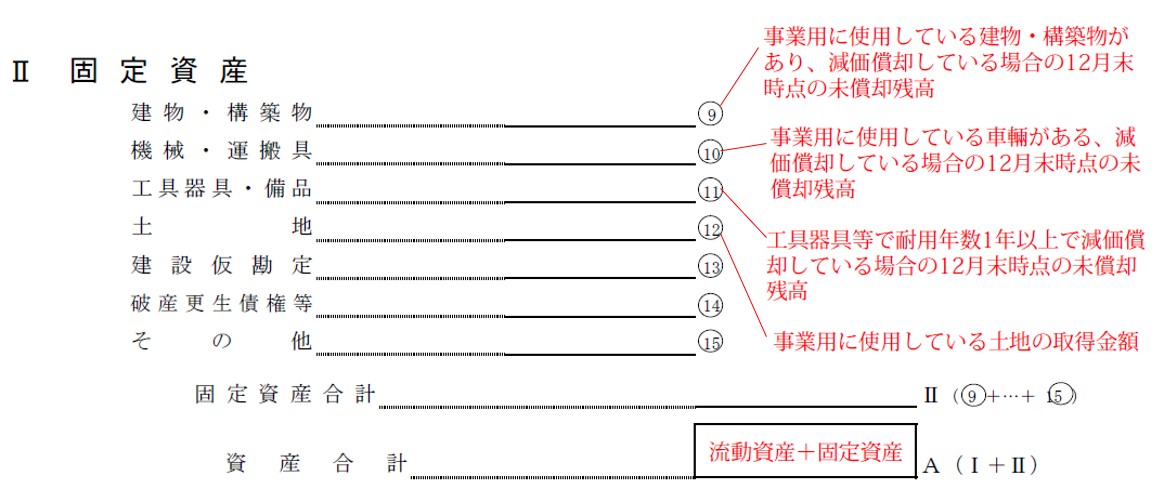

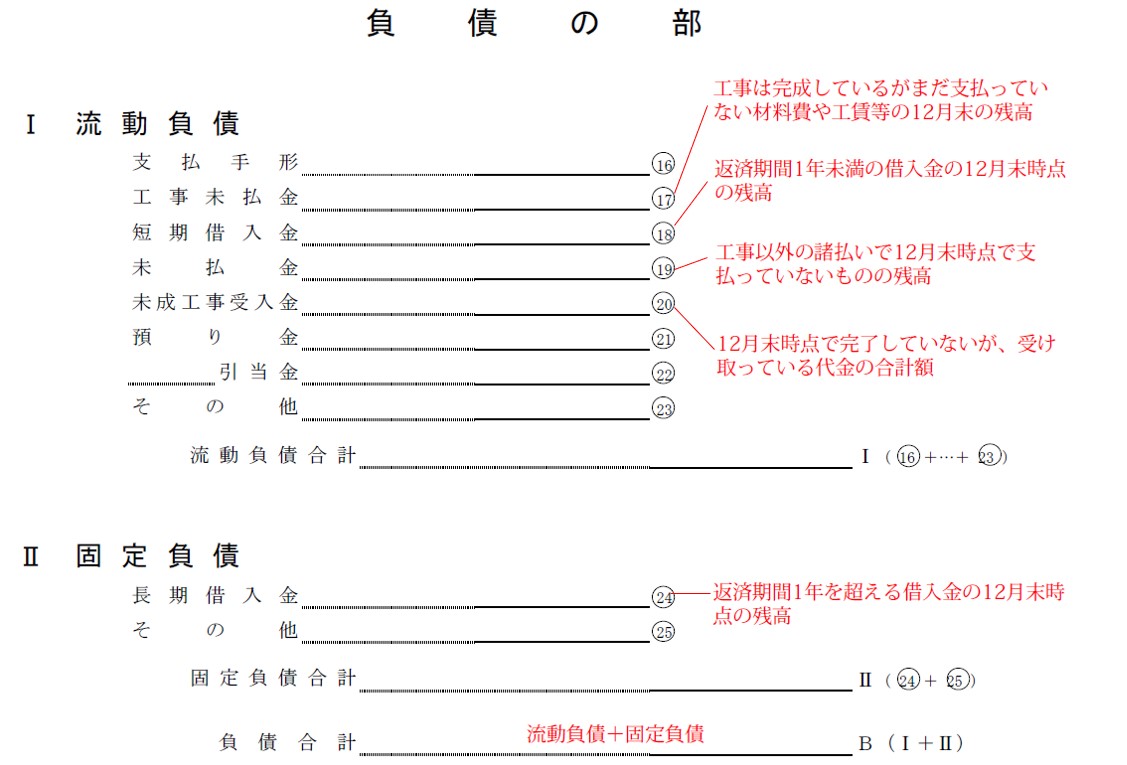

貸借対照表

個人事業用の貸借対照表の様式(PDF)は次のとおりです。

青色申告の場合は、申告書の貸借対照表から転記します。

申告書の「売掛金」は、建設工事に関しては「完成工事未収入金」、建設業以外の事業があれば「売掛金」に分けて計上します。

「買掛金」に関しても、建設工事に関しては「完成工事未払い金」、建設業以外の事業があれば「買掛金」に分けて計上します。

白色申告の場合で、貸借y対照表を作成していない場合でも、日々の仕訳帳への記帳をきちんとしておけば問題ありません。

売上や経費だけでなく、事業主借勘定、事業主貸勘定もきちんと記帳しておけば、後はそれらを集計すればいいことになります。

各勘定科目に関して以下に求めていますので参考にしていただければ幸いです。

最後に、資産合計と負債合計+純資産合計の額が一致していることw確認します。

損益計算書

個人事業用の損益計算書の様式(PDF)は次のとおりです。

損益計算書は、申告書からほぼ転記できます。

「完成工事原価」には、直接工事に関連した費用で、それら以外が「販売費および一般管理費」になります。

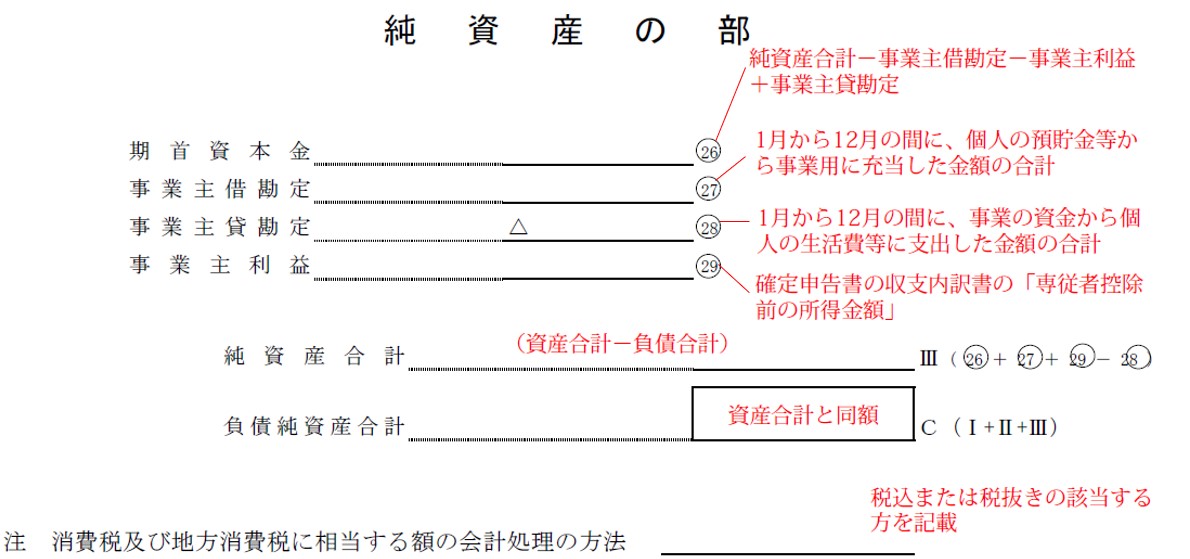

最終的な利益が、「事業主利益」です。

この金額が貸借対照表の純資産の部の「事業主利益」になります。

個人事業の場合は、以上の2種類だけです。

財務諸表の作成は大変面倒な作業ですが、日ごろの仕訳帳への記帳が作成の近道です。